Закрытые павильоны на рынках и пустующие магазины в торговых центрах сегодня стали уже привычным явлением. Предприниматели закрываются повсеместно – кто-то просто вынужден искать более людные места, кто-то уходит в тень, не выдерживая возросшей нагрузки, а кто-то полностью прекращает свою деятельность.

По оценке Минэкономразвития, оборот стал беспрецедентно низким за всю историю наблюдения с 1970 года. Это связано с тем, что сегодня изменился вектор поведения населения – на фоне низкого курса рубля потребление сменилось сбережением. По сравнению с 2014 годом, общий объем средств, которые люди тратят на товары и услуги, вырос только на 5% по сравнению с прошлым годом, в то время как сбережения увеличились в 1,5 раза. Потребительская активность при этом стала меньше, чем три года назад.

Конкуренты оценили этот шаг как ценовую войну и приняли ответные меры. Эксперты считают, что это выгодно для покупателей, но для самих торговцев, если бой серьезно уволен, это может привести к выводу одной из сетей. Они не распространяются на табачные изделия, сахар, масло. Торговая сеть уже распространила около тысячи таких карточек, примерно так же, как и они.

Это легко, потому что диапазон Норфоса уже, чем лидер рынка. По их словам, потребитель выигрывает в краткосрочной перспективе от ценовой войны, но если он сохранится, победителей не будет. Теперь эти действия не влияют на поставщиков, но если война длится, и «Ики» будут включены в этот бой. Совет по конкуренции описывает это как конкурентную битву между операторами. И Институт свободного рынка отмечает, что между трейдерами всегда существует напряженность из-за цен. По их словам, последствием ценовой войны может быть то, что один из трейдеров может быть вынужден выйти из рынка, не выдерживая низких цен.

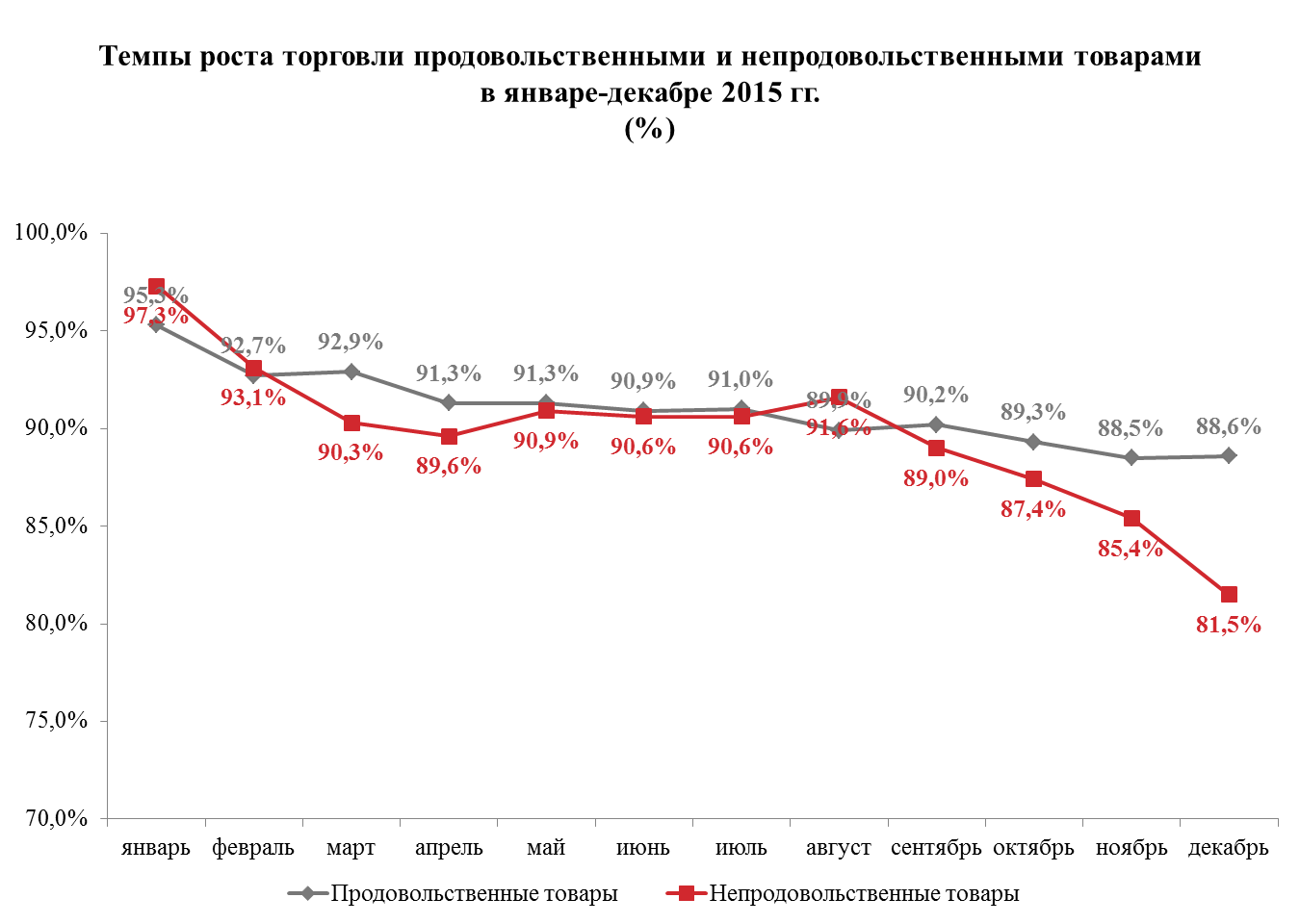

По итогам 2015 года оборот розничной торговли составил 27,6 трлн рублей, что в сопоставимых ценах составляет 90% к показателям 2014 года.

При этом наибольшее снижение в 15,3% было зафиксировано к концу года – в декабре, когда по традиции растет объем предпраздничных закупок.

Сильнейший спад затронул непродовольственные товары – падение курса рубля привело к подорожанию импортных закупок, наибольшую долю которых составляет техника и изделия легкой промышленности. Так, продажи телевизоров, фотоаппаратуры и персональных компьютеров рухнули к концу года на 25-30%.

И война закончится тем, что цены снова вырастут, - прогнозирует Институт свободного рынка. Говорят, что серьезных переговоров не было достигнуто. Крупномасштабная сеть продаж противоречит мелким торговым компаниям. Согласно официальной статистике, около сотни малых и средних торговых компаний в настоящее время теряют банкротство в Литве, многие из которых балансируют на грани банкротства. И более крупные розничные сети сообщают о росте продаж и прибыли. Вступая в неравную конкуренцию, мелкие торговцы объединяются, улучшают качество услуг и услуг и ищут ходатайства и помощи в государственных структурах.

Однако падение спроса – далеко не единственная проблема предприятий розничной торговли. По результатам исследования Росстата, негативные тренды, сопутствующие деятельности большинства компаний, усилились. С 30% до 34% выросла доля компаний, которые сталкиваются с недостатком финансовых средств, 69% респондентов отмечают значительный рост конкуренции, а 50% пожаловались на высокий уровень налогообложения. Значительно увеличилось число компаний, у которых сократились инвестиции на расширение деятельности, снизилась численность работников и сократился ассортимент товаров.

Аналитики утверждают, что с внедрением крупных розничных сетей в городских центрах ситуация на розничном рынке стала особенно напряженной, так как значительно снижаются цены на их продукцию, а большой ассортимент продукции управляет сменой малого бизнеса. По данным Департамента статистики, оборот мелкой и средней торговли Литвы снижается уже третий год подряд, а продажи крупных компаний растут.

Меньшим трейдерам труднее выживать в регионах страны. Особенно сложно конкурировать с более крупными розничными сетями, потому что они получают продукцию по более низким ценам от производителей. Сети - это массовая покупка, поэтому дешевле продавать, и никто не хочет торговаться с маленькими ритейлерами. Крупные магазины иногда предлагают товары по цене, которую платят мелкие производители. Маленький магазин мог предложить эту цену, если бы она продавалась по цене. Эта ситуация еще более усложняет ситуацию с владельцами мелких магазинов, поскольку они больше не могут выделять средства для инвестиций в инфраструктуру магазина из-за более низкого дохода.

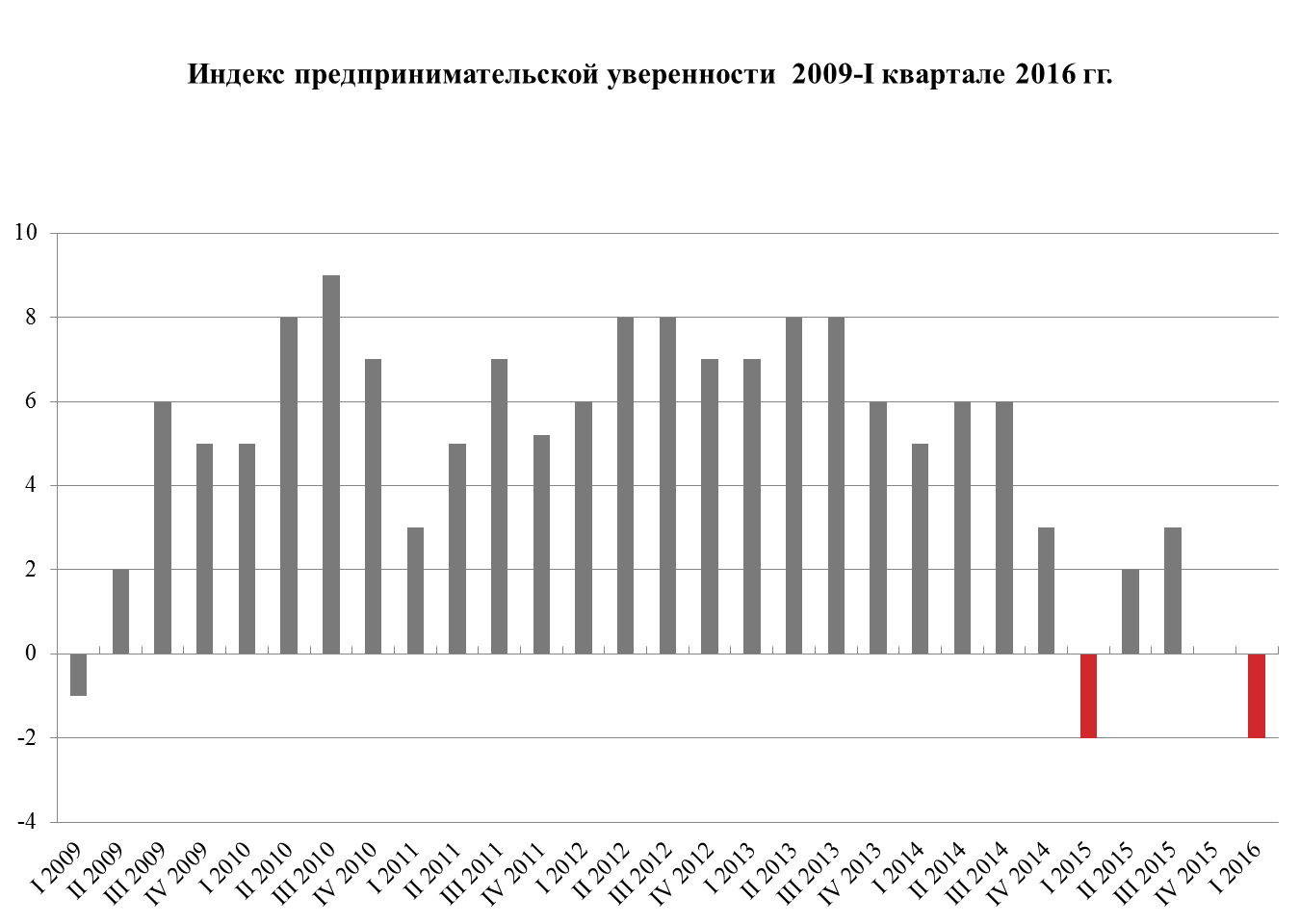

Сегодня индекс предпринимательской уверенности в отрасли не только стал отрицательным, но и принял рекордно низкие значения со времен экономического кризиса 2008-2009 годов. При этом ожидания респондентов на будущее тоже пока не вышли в плюс, и это выглядит весьма обоснованно – курс рубля по-прежнему невысок, а реальные доходы населения продолжают снижаться.

Между тем, крупные сетевые стратеги вкладывают значительные средства в увеличение оборота каждый год для дальнейшего расширения, дальнейшего сужения бизнес-пространства малого бизнеса. Примерно полтора года назад, после заполнения рынка в крупных городах, они начали активно проникать в провинцию, часто успешно используя тот факт, что местное самоуправление не имеет долгосрочной стратегии развития городов и поселков.

По данным Клайпедской ветеринарной службы, 193 магазина получили лицензию на продажу продуктов питания в портовом городе, из которых 26 принадлежат крупным торговым точкам. Трудно сказать, сколько независимых маркетологов действительно существует, потому что предприниматели редко возвращают разрешение после закрытия компании. Существует тенденция видеть снижение магазинов с магазинами в небольших магазинах и более медленную потерю небольших магазинов продуктов питания и напитков.

Многие компании сегодня едва справляются с возросшими налогами и административной нагрузкой и вынуждены закрываться либо вести деятельность нелегально - без регистрации. Несмотря на то, что на протяжении всего прошлого года власти постоянно говорили о поддержке бизнеса, на практике выросли прямые и косвенные налоги, а государственное администрирование стало ещё жёстче.

Такие рыночные процессы переключения, когда крупные сети начали подталкивать малые, не являются уникальным явлением. Такую стадию давно пережила Западная Европа. И наоборот, доля рынка розничных магазинов и магазинов самообслуживания за этот период упала с 50% до 17%. Однако в последние годы в Западной Европе рыночная доля небольших магазинов остается стабильной и не падает. Маленькие лавочники уже научились конкурировать на Западе, и все больше и больше заинтересованных сторон осознают, что компромиссы имеют смысл.

Однако литовцы, похоже, не хотят учиться на ошибках других стран и оставляют углубляющийся конфликт мелких и крупных конфликтов живыми. Однако в будущем такой недостаток может иметь нежелательные экономические и социальные последствия, которые будут реагировать на более сильных и слабых людей.

Так, среди основных нововведений стоит отметить торговый сбор, который был введен с 1 июля 2015 года в Москве и в будущем появится в других городах России. Законом были установлены фиксированные ставки налогов, уплачиваемые независимо от оборота, которые должны платить предприниматели ежеквартально. Если крупные и средние предприятия торговли почти не ощутили потерь, то для малых предприятий это стало настоящей катастрофой. За прошедший год возросли и другие выплаты, в частности тарифы отчислений в пенсионный фонд и фонд обязательного медицинского страхования, на 7,5% увеличились коэффициенты-дефляторы по ЕНВД, что также привело к ощутимому росту платежей. К концу года власти и вовсе задушили ритейлеров, когда ввели систему платы за проезд большегрузов по дорогам федерального значения. Уже в первые месяцы своего действия «Платон» привел не только к перебоям с поставками, но и к росту цен на товары. По оценкам ассоциации компаний розничной торговли (АКОРТ), себестоимость грузоперевозок для ритейла выросла на 14%.

Оставив интересы своего представительства в Ассоциации предприятий торговли Литвы, мелкие торговцы ищут другие распространенные методы ведения сельского хозяйства. Лейтенант В эти дни ряды этих трейдеров были добавлены еще 5 компаниями из Шяуляй, Пакруоджис и Шилуте.

Вам нужно найти свою собственную нишу, чтобы мелкие и средние торговцы с меньшей вероятностью могли заглянуть в власть и больше работать самостоятельно. Некоторые малые предприятия могут иметь специализацию. Это направление, в котором нам удается, например, «Ароматизаторы и запахи» или «Мир напитков». Часто мелкие торговцы, которые выбирают область специализации, процветают и арендуют помещения в тех же крупных супермаркетах. Не так уж хорошо, что многие небольшие магазины еще не имеют системы самообслуживания.

Проблема роста налогов для отечественной розницы не единственная. Помимо многочисленных изменений по части оформления отчетности, к предпринимателям заметно усилился интерес со стороны проверяющих органов.

Так, например, Роспотребнадзор осуществил 60,2 тысячи проверок торговых организаций (+6,15%) и выявил 52,8 тысяч административных правонарушений (+11,1%). Другие контрольные органы тоже стараются всеми силами выполнить планы - за прошедший год Россельхознадзор, ФТС и даже прокуратура заметно увеличили число проводимых проверок. Сотрудники ищут продукцию, попавшую под действие продовольственного эмбарго, турецкий текстиль и другие товары, оказавшиеся под всевозможными торговыми ограничениями.

В Западной Европе мелкие ритейлеры уже поняли, что магазины с системой самообслуживания гораздо более привлекательны для покупателей, и многие из нас, во имя кражи, неохотно идут на самообслуживание для нас. Кроме того, для того, чтобы оставаться на рынке, мелкий трейдер должен иметь дело с внешним и внутренним аспектом магазина, ценообразованием, узнать, как планировать спрос на товары и количество товаров, доступных для продажи, и предлагать как можно больше услуг рядом с товарами. Во многих случаях правильное расположение небольшого магазина не требует огромных затрат - только знания и работа владельца и сотрудников, а также желание стать привлекательными для своего клиента.

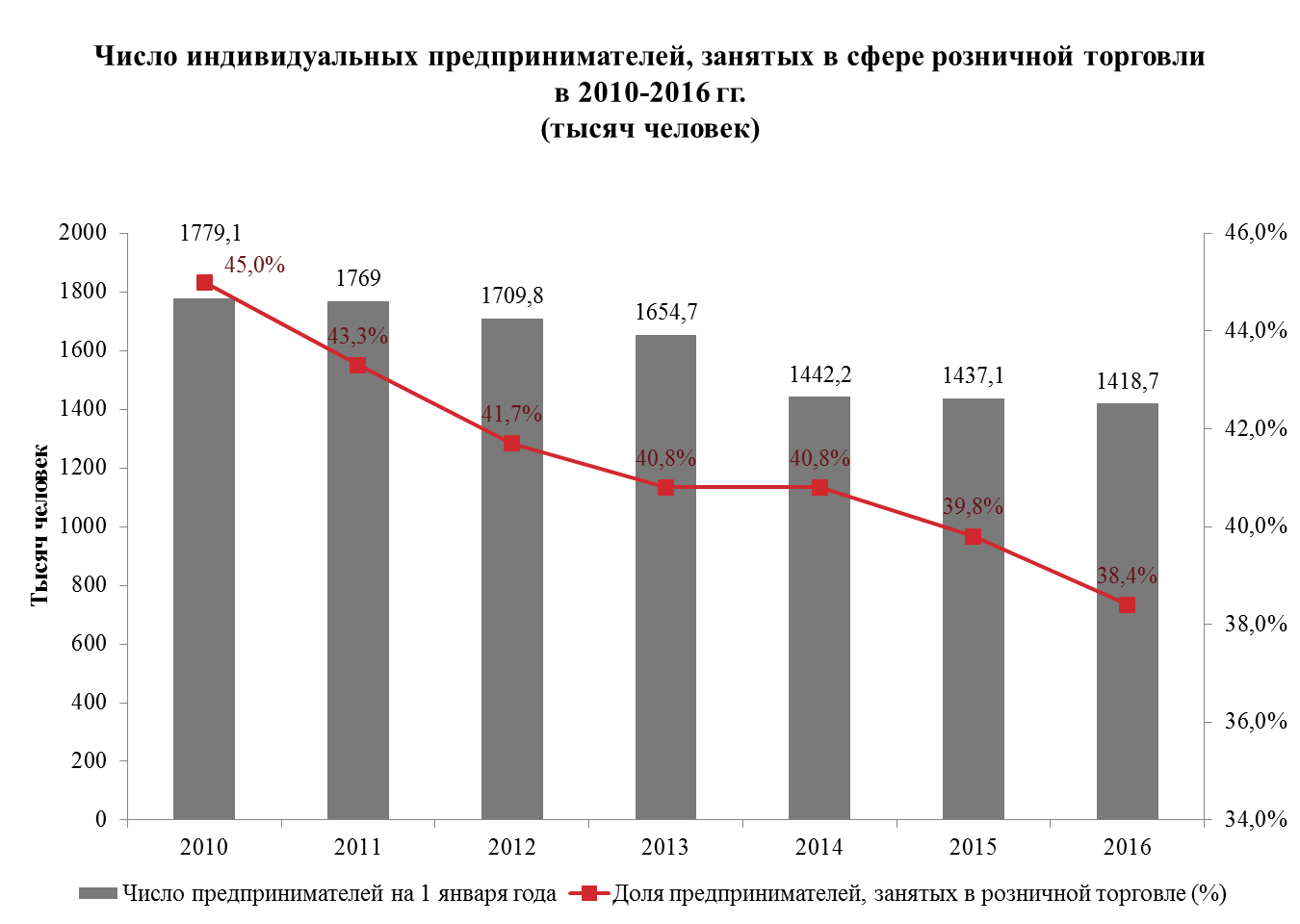

В результате ситуация на рынке продолжает меняться в худшую сторону – по данным Росстата на 1 января 2016 года, в сфере розничной торговли было зарегистрировано 1418,7 тысяч предпринимателей (-1,3% по сравнению январем прошлого года), и с каждым годом их численность все больше и больше сокращается. Стоит также отметить, что среди всех предпринимателей страны именно на розницу приходится подавляющее большинство – доля ИП, занятых в розничной торговле, составляет 38,4%.

Это близость к его постоянному клиенту, возможность узнать его напрямую и общаться с ним, как если бы он был хорошим другом, является одним из самых больших преимуществ мелких трейдеров против крупных торговых центров. Тем не менее, крупные розничные сети также признают, что будущее розничных продаж принадлежит небольшим торговым точкам. Некоторые уже обещают начать борьбу за более опытных покупателей в этом году.

Компания объявляет, что они тратят 3, 5 миллиона посещений в неделю. покупатели. В витринах появилось большое количество цен. В нем нет профсоюзных или иных защитных организаций. Министерство социального обеспечения и труда, обратившись к представителям крупных розничных сетей, основывалось на: время работы продавцов превышает допустимое рабочее время в неделю - 40 часов. и они зарабатывают только минимум.

Ещё более драматично складывается ситуация для лиц, торгующих на розничных рынках и ярмарках. Несмотря на то, что их доля в общем обороте торговли невелика - 7,3%, для многих регионов основным местом покупки потребительских товаров остаются именно такие места. Например, в Дагестане, Якутии, Сахалинской области две трети оборота приходится не на торговые сети или небольшие магазины, а на рыночную торговлю.

Заместитель министра внутренних дел Римантас Кайрелис говорит, что до сих пор было принято решение не ограничивать рабочее время супермаркетов. Теперь, по его словам, Инспекция труда отмечает прогресс: пересмотреть графики работы - сменить работу, увеличить зарплату сотрудников.

Среди них есть ряд таких сотрудников, которые поднялись по карьерной лестнице - работали главными кассирами, менеджерами магазинов и менеджерами. Самое главное, чтобы потребители обслуживались в соответствии с его правилами. Гаранты успеха литовского розничного бизнеса - это умная стратегия, которая лучше, чем местный рынок для конкурентов и отличное управление. Мясные переработчики вынуждены поворачивать головы тем, что означает продвигать продажи своих продуктов: скидки или маркетинг. Результатом такого плана дилера и требуемых скидок может быть более низкая себестоимость.

Объем продажи товаров на рынках и ярмарках в январе 2016 года составил 154,8 млрд рублей, сократившись по сравнению с январем прошлого года на 34%, при этом общее количество таких рынков сократилось за год с 1447 до 1308 единиц. Наибольший спад при этом затронул специализированные рынки по продаже сельскохозяйственной продукции.

Торговая сеть, которая воспользовалась скидками для организаций инвалидов, оправилась от государственного бюджета более чем на 76 миллионов. По подсчетам, благодаря этому каждый гражданин страны заплатил из своего кармана торгового гиганта около 22 злотых.

В Литве обанкротились 146 торговых компаний, что составляет около 49, 7% всех банкротских предприятий. Оборот крупных супермаркетов растет очень быстро. Это показывает, что большой оборот растет за счет мелких трейдеров. Из-за этого потребитель выигрывает, но теряет небольшие магазины - они не могут конкурировать с монстром и закрывать его. Но, на мой взгляд, небольшая ниша всегда есть: их преимуществом может быть различное обслуживание, ассортимент товаров. Он заявляет: «Какой может быть большой партнер, и мы можем сделать это сами, а малый бизнес может часто делать больше».

Несмотря на то, что сегодня рынки кажутся устаревшими, многие потребители приобретают отдельные виды продукции исключительно здесь. Так, например, на рынках закупается 30% мяса, 30% картофеля, 37% верхней одежды, 32% одежды из меха, 28% всей обуви, при этом цена на продукцию ниже в среднем на 30-35%, чем за аналогичные товары в супермаркетах, а уровень порой даже выше. Для многих предпринимателей именно рынки и ярмарки становятся стартовой точкой их бизнеса из-за относительно дешевой аренды и низких начальных затрат на развитие своего дела. Ещё более важную роль они играют на юге страны, где это практически единственный способ для фермеров выгодно продать свою продукцию.

Большие цепи влияют на цену покупки продукта через льготные скидки, вводя плату за вход, требуя дополнительных денег для размещения товаров на передних полках, для замены штрих-кода. Снаружи такие сборы называются «злые деньги», например, они запрещены во Франции. Представители мясной и молочной промышленности утверждают, что на стоимость их производства в значительной степени влияют постоянно колеблющиеся цены на сырьевые товары и признает, что цены начали меняться не для их пользы, когда продукты начали поставляться в торговые системы.

Тем не менее, сегодня государство не стремится поддерживать такой вид торговли – получаемые с него налоги минимальны. Окончательно поставить точку на их существовании, очевидно, были призваны изменения в Федеральный закон «О розничных рынках», которые требовали перевести все рынки в капитальные строения, в том числе сельскохозяйственные. И хотя сроки выполнения по этому документу и продлили, реализовать на практике требования законодательства практически невозможно – арендодателю проще продать землю, на которой располагается рынок, нежели вкладывать средства в стройку. Поэтому сегодня на месте бывших рынков вырастают платные парковки и торговые центры.

Молочные фермеры признают, что супермаркеты взяли на себя взаимную войну между ними, когда после того, как доллар упал на экспортные рынки, каждый развивает свой вес на внутреннем рынке. Если молочные продукты продают молоко за пределами супермаркетов, производственная цена может быть выше, но не достигать текущего оборота, тогда более высокая цена приведет к некоммерческой, а не к стоимости.

Другим примером, представленным сетью, является фирменная продукция компании. Возникла так называемая особая, специальная, специальная или рекламная цена. Хотя производитель работает на чистой основе без прибыли, он может обеспечить такой оборот, что он значительно снижает стоимость его производства, и он получает прибыль, чтобы зарабатывать деньги по другим каналам маркетинга.

На региональном уровне большинство предпринимателей и вовсе сталкиваются с произволом и коррупцией со стороны местной администрации – чего только стоит снос торговых центров в Москве и Санкт-Петербурге.

Впрочем, в сфере розничной торговли есть и те, кто остается в плюсе – пока малый и средний бизнес уходит с рынка, крупные ритейлеры наращивают прибыль и расширяют клиентскую базу. Статистические данные показывают, что крупные и средние предприятия переносят кризис практически без убытков, и статистика их деятельности выглядит весьма позитивно. По данным Росстата, предприятия оптовой и розничной торговли заработали на 35% больше прибыли по сравнению с прошлым годом, и на 28,3% сократили свои убытки, а доля прибыльных организаций выросла с 80,1% до 80,4%.

Это также относится к должникам к поставщикам - краткосрочное финансирование оборотного капитала является нормальным делом во всем мире. На их долю приходится до 10% основного ассортимента супермаркетов. Розничный торговец в основном предлагает китайские товары, и для того, чтобы конкурировать, эти компании должны принимать разные тактики.

В апреле Литовская ассоциация швейной и текстильной промышленности готовит бизнес-миссию в Китай и планирует пригласить компании этой страны пригласить на выставку «Балтийский текстиль и кожа», которая состоится в Вильнюсе. Он выиграл его - 25 октября. Литовцам пришлось уничтожить 212 единиц.

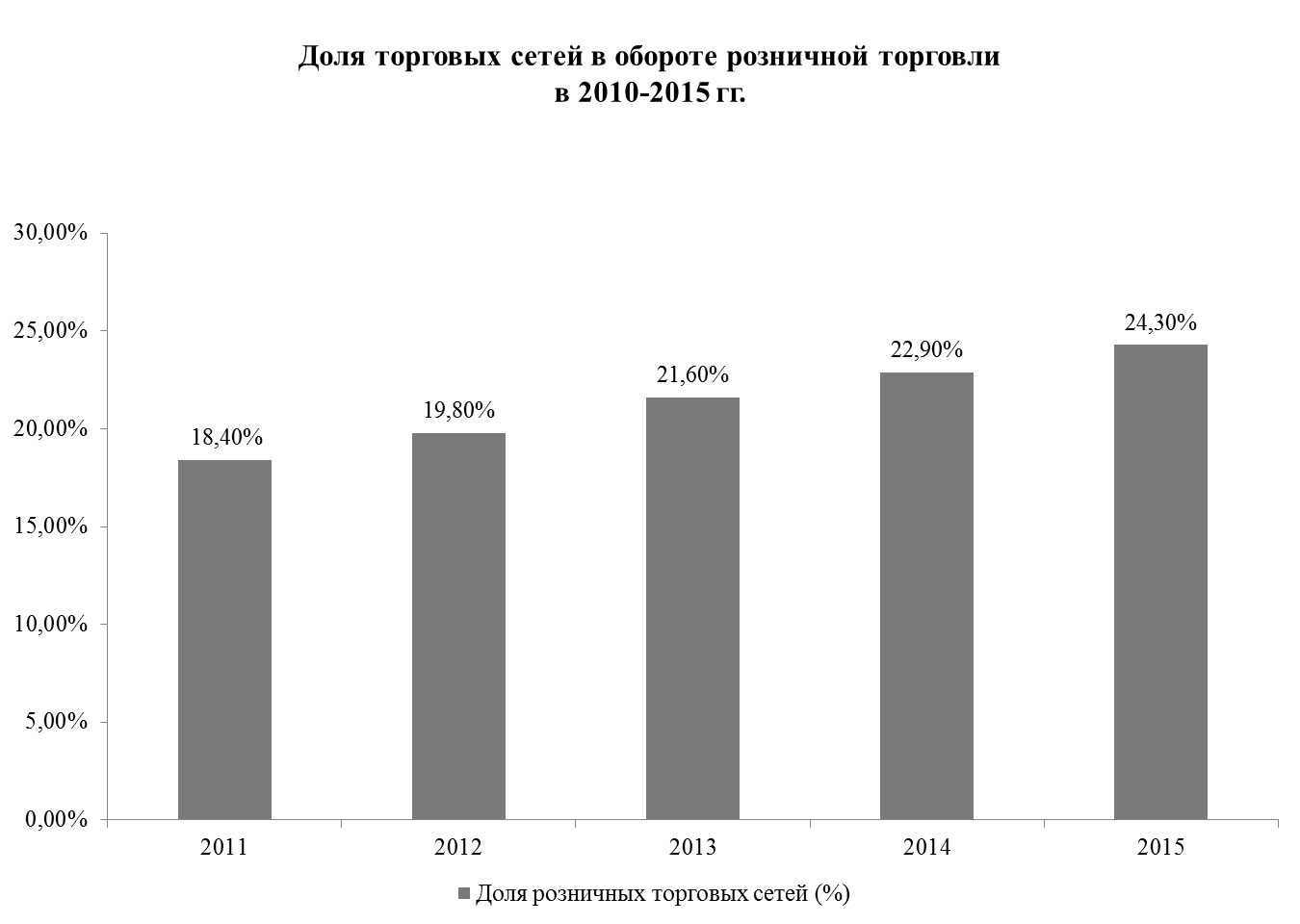

Также, по данным Росстата, розничные сети формировали в среднем по России 24,3% общего объема торговли, увеличившись по сравнению с прошлым годом на 1,4%.

О положительных итогах года отчитались и лидеры рынка – крупнейшая розничная продуктовая сеть «Магнит» по итогам года нарастила чистую прибыль на 23,8% до 59,06 млрд рублей, выручка «Дикси» увеличилась на 18,9% до 272,3 млрд рублей, а выручка X5 Retail Group возросла на 27,3% до 804,13 млрд рублей. При этом большинство крупных сетевиков увеличили торговые площади и объемы продаж. По статистике FMCG в 2015 году торговые площади в розничном сегменте выросли на 496 тысяч кв. м: «Магнит» открыл более 1700 новых магазинов, «Дикси» - 500, X5 Retail Group – более 1500. Крупные компании сегодня гораздо легче переносят экономические трудности и падение курса рубля. В отличие от малого бизнеса, они достаточно быстро смогли переключиться на новых поставщиков и по-прежнему поддерживают широкий ассортимент товаров.

Чем сильнее в стране разворачивается кризис, тем труднее сегодня малому и среднему бизнесу выживать на рынке. С одной стороны «давят» конкуренты – крупные сетевые компании, а с другой стороны «заботится» государство, ежегодно увеличивая налоги и административную нагрузку. При этом розничная торговля, с точки зрения властей, не относится к отраслям, которые нуждаются в субсидиях, льготных кредитах или какой-либо господдержке, хотя именно в ней и занята треть малого бизнеса России.

Как выглядит идеальный поставщик глазами ритейлера? Дмитрий Моторин более семи лет проработал в рознице, и знает железные правила сетевых закупок, так как сам принимал успешное участие в их создании.

Розничные сети растут даже в кризис. Для крупнейших российских ритейлеров 2015 год стал рекордным по скорости, с которой увеличивалась их доля на рынке. По оценкам аналитиков, на ТОП-10 крупнейших сетей FMCG пришлось 24,3% рынка против 21,6% годом ранее. При общем падении розницы в стране на 8,5%, такие достижения выглядят впечатляюще и меняют расстановку сил в ритейле.

В 2015 году в DIY-рознице доля десяти крупнейших ритейлеров превысила 30%. Общий объем розницы Hard&Soft в прошлом году оценивался как 1 трлн. рублей, при общей емкости рынка вместе с В2В и стройкой в 4,3 трлн. Логично, что, несмотря на падение рынка в последние два года, этот канал продаж пользуется спросом у производителей.

Однако, как в известном фильме «Москва слезам не верит» говорит одна из героинь: «чтобы стать генеральшей, надо было выходить замуж за лейтенанта, да помотаться с ним по гарнизонам». Означает ли это, что время новых производителей товаров, которые мечтают продавать свой товар в розничные сети, ушло безвозвратно? Вовсе нет! Ниши остаются, ротация поставщиков на полках в сетях происходит непрерывно.

Тогда и возникает самый каверзный вопрос наших дней: «Как продавать товары в розничные сети?». Автор этой статьи более семи лет отработал в рознице, и знает железные правила сетевых закупок, так как сам принимал успешное участие в их создании. Ведению ключевых розничных клиентов и управлению их продажами он посвятил более восьми лет. Поэтому весь процесс общения сеть - поставщик знает от первого лица и по обе стороны баррикад.

Мое удивление данными способами стало хорошей мотивацией для создания этой статьи. Тактика, возведенная в разряд стратегических решений, меня всегда веселила. Вся стратегия переговоров – это три-четыре встречи с байерами и их начальством за шесть-девять месяцев. Если результата не было на второй встрече, то на практике уже изменить это невозможно.

По личному опыту закупщика могу твердо сказать: если поставщик не нужен, он в сеть не попадет! Самый худший вариант искать способ давления на закупщика сверху, через начальство. Кроме проблем в ближайшем будущем и попадания в персональный black list с предсказуемым результатом ничего хорошего ждать не надо. А повод вы сами дадите, вы себя знаете.

Чтобы роль переговоров в достижении результата с сетью не стала ключевой, решающей в судьбе компании, начнем с базовых понятий. Здесь будет изложена простая и логичная система действий поставщика для достижения реального результата, вместо покупки абонемента на годовые тренинги персонала по эффективным переговорам с сетевыми клиентами. Я ценю хорошую подготовку к переговорам и конкретику, но тактику не стоит переоценивать!

Начнем с главного вопроса всей этой истории: Зачем вы хотите стать поставщиком сетевой розницы ? Ответ не такой простой, как думается. Дело в том, что у розничной сети есть две задачи – увеличивать оборот своих продаж и при этом зарабатывать максимальную прибыль.

Первую задачу розничная сеть решает за счет снижений розничных цен. Вторую задачу она решает за счет прибыли поставщика, то есть вас. Частично ротация поставщиков и товаров на полке является обычным процессом восполнения естественной убыли поставщиков, то есть их добровольного отказа от работы с сетью или прямого банкротства.

По моей практике, если доля розничных сетей в продажах производителя свыше 30%, это является серьезным сигналом для диверсификации всего бизнеса, как минимум надо увеличивать число других клиентов, искать новый продукт, развивать свою розницу, делать и продавать франшизу. Сидеть и ждать, что все у вас хорошо равносильно поступку Анны Карениной в финале одноименной книги.

Если первый тест вы прошли и твердо уверены, что розничные сети необходимый вам канал продвижения, сделайте шаг второй: оцените себестоимость розничного канала. Сделайте экономическую оценку стоимости и рентабельности такой работы, определите пороговое значение маржинальности, которое по силам вашей компании. Для этого стоит сходить на ознакомительную встречу с закупщиками, узнать потенциальные условия работы, или выяснить примерные условия работы у своих отраслевых коллег, не конкурентов. Это не сложно!

В отрасли всегда есть ряд оптимистов, которые при переговорах задают мне вопрос: «Кого вы знаете в сетях, кому можете позвонить прямо сейчас?» Данный вопрос отражает искаженное совковое представление людей о «блатной малине» закупщиков или романтическое заблуждение о «цеховом братстве». Это опасный фактор! Даже если в составе учредителей вашей компании жена или внучатый племянник генерального директора сети. Все меняется и люди тоже, особенно на руководящих позициях. И вчерашний «блат» станет камнем на шее компании, уходящей ко дну разорения. Поэтому самый лучший и устойчивый вариант вести отношения с сетью так, чтобы «байеры» сменялись, а ваш продукт оставался на полке.

Так как же вам попасть в торговую розничную сеть? Есть только два цивилизованных способа входа в сети. Первый способ основан на двух ключевых параметрах: у вас есть привлекательный с точки зрения сети продукт по привлекательной цене. Все остальные параметры комплекса маркетинга 6Р так же важны:

- Место. Например, возможность доставки товара силами поставщика на РЦ или непосредственно в магазины,

- Продвижение. Например, возможность и желание помимо низкой цены поставки давать специальную цену на продукт на время промо-акций,

- Люди. Например, наличие грамотных и расторопных менеджеров по работе с клиентами, решающими все вопросы по принципу «одного окна»,

- Процессы. Например, возможность оперативной допоставки заказов, либо скорость и четкость согласования, подтверждения, обработки заявок сети, безошибочная подготовка комплектов сопроводительных документов.

- При этом главным в этой истории остается фактор Продукт-Цена. Если ни первый параметр, ни второй ничего выдающегося с точки зрения сети из себя не представляет, то не теряйте ваше и их время. Займитесь доработкой своего продукта и определите возможности по изменению цены. Принципы создания и настройки продукта довольно простые, но здесь необходим твердый специалист по созданию продуктов, то есть маркетолог.

Если продукт у вас есть, ценность его для потребителей/покупателей протестирована и понятна, то при хорошей цене вы становитесь в суперпозицию. Любая сеть будет рада получить ваш товар и заработать на нем прибыль.

Если первый вариант невозможен по ряду причин, а продукт и цены очень близки и похожи на условия вашего конкурента в сети, то есть более долгая, но так же эффективная стратегия преследователя. Вы обозначаете свое желание и готовность сотрудничать с ритейлером и становитесь в режим ожидания, когда появится удобный для замены случай. Здесь вам необходимо проявить такт, терпение и настойчивость. Минимум раз в год в сетях происходит ротация ассортимента.

Это время вы должны использовать с пользой для себя. Ваша задача выяснить все детали работы конкурента (возможно, что и круга конкурентов) с сетью, поговорить с максимально возможным числом людей в сети, работающих с их продуктом. Если вы точно определите слабые стороны своего противника, то за время ожидания сможете усилить именно эти моменты в своей работе. При очередных переговорах теперь вы сможет показать их как ваш твердый плюс.

Есть еще небольшие хитрости, которые можно применять, чтобы позиция вашего противника в сети постепенно ослабевала. Фактически, зная правила и бюрократические процессы в торговой сети можно регулярно атаковать конкурента более интересными промо предложениями. Вероятность быстрого переключения сети на вас мала, а ваши дерзкие цены могут заставить сеть давить на противника, снижая его и без того низкую рентабельность.

Последующие конфликты с закупщиками, как мы помним, тоже дают свой эффект. В итоге через какое-то время вы более удобны и желанны для сети, чем ваш незадачливый коллега. Однако будьте внимательны. Откровенное вранье будет выявлено и оставит вас без шансов на победу. Кроме всего, когда вы встанете на полку, вам так же надо будет защищаться от выпадов конкурентов. Ваша сила в вашем продукте. Если потребитель любит именно вас, укрепляйте эту любовь и неудачи обойдут вас стороной.

Есть нецивилизованные варианты входа в сети, опять-таки пришедшие к нам из далекого периода нерыночных отношений, когда товары «доставали по блату». В большинстве сетей процессы закупки настроены правильно и система не срабатывает на такие предложения, так как решения о закупках прозрачны и принимаются большим числом лиц.

Лет семь назад, начиная делиться своими наработками в управлении продажами и закупками со своими коллегами, я сделал интересный материал, который описывает портрет идеального поставщика сетей. Этот список в свое время разошелся на цитаты и помог большому числу компаний. Сегодня предлагаю его более современную версию нашим читателям.

Идеальный поставщик глазами розничной сети по моему опыту и убеждения должен выглядеть так:

- Поставщик – это бренд. Брендом я называю не торговую марку, которых на рынке много, а устойчивое восприятие этой марки покупателями, потребителями, клиентами. Если вам удалось сделать продукт компании сильным, интересным, выгодным клиентам и потребителям, поздравляю! Вы владеете ценным ресурсом, у вас есть бренд, за которым люди идут в магазин и охотно его покупают.

- Производитель. Спорный тезис, если вы дистрибутируете товары стороннего производителя. Но если у вас эксклюзивные права распространения на хороший продукт, то это так же вполне хорошая позиция. Почему сети охотнее работают с производителями. Ответ очевидный – это верный признак того, что сеть получит максимальную прибыль от работы с вами. Ваша прибыль сеть совсем не интересует, но если вы производите сами – высока вероятность, что цена поставки товара будет наименьшей, и вы при этом сможете выжить.

- Логист. Тут все довольно просто. Сети имеют большое число магазинов в разных удаленных городах и регионах. Товар на складе или на производстве сети не нужен за очень редким исключением. Если вы имеете развитую и управляемую сеть дистрибуции, сможете обеспечивать бесперебойность и высокую точность поставок, обладаете этой важной в нашей стране способностью выполнять заказы клиентов, то честь вам и хвала от сети и потребителей!

- Партнер. Пункт не ключевой, но важный. Как бы ни складывался формальный процесс вашего общения с сетью, люди в нем присутствуют. В ходе работы всегда возникают моменты, когда есть смысл идти на уступки или помогать в трудной ситуации. Причем в пропорции три к одному. На три раза вашей реальной помощи вы теоретически можете ожидать один шаг навстречу со стороны сети. Иными словами ваш стиль работы создает тонкий нематериальный актив, который называется репутацией. Чем она выше, тем ваша позиция прочнее.

Опытный. Вопрос еще более не ключевой, хотя плюсов к вашему предложению он несомненно добавляет. Если вы на данный момент уже работаете с той или иной розничной сетью, для новой сети это означает, что вам не надо будет объяснять большое число прописных истин или давать ответы на неуместные с точки зрения сети вопросы. Это определенный маркер для любой розницы, что компания адекватная и работать с ней возможно.

В заключение такой немного сумбурной статьи хочу еще раз подчеркнуть главную мысль моего ответа на поставленный в заголовке вопрос. Как продавать свой товар в розничные сети? Ответ довольно простой.

Есть два популярных варианта продаж:

- Сначала произвести, а потом думать, куда и как все это продать. Как это ни смешно, но 80% вашего рынка делает ровно так. Это должно вас вдохновить, так как вам не надо конкурировать со всей отраслью, а только с ее 20%.

- Более сложный вариант основан на создании и постоянной работе над своим продуктом в угоду потребителям. Так делают 20% вашего рынка. Рекомендую вам искать вашу модель бизнеса только здесь. Плюсов много – интереснее, результативнее и дольше сохраняется эффект.

Если вы пойдете по пути реализации второй модели, может случиться ситуация, когда сами сети обратятся к вам за товаром. Не верите? А я такие варианты помню и их немало. Удачи вам и вашему маркетологу!

Мастер R2, Бизнес Архитектор